更新日:2024年8月

新規開業や事業再生など新たな挑戦や会社の立て直しを行うために重要になるのが資金です。特に創業段階にある企業や業況が悪化している企業にとって資金調達は避けることができないものになります。

しかし、代表的な資金調達方法である金融機関からの借入を行うと毎年の返済や財務体質が悪化するというリスクが発生します。そのため、なるべく借入を避けたいと考える経営者の方もいると思います。

今回はそんな経営者の方にぜひ知ってもらいたい、リスクを抑えて借入できる融資制度「資本性ローン」ついてご説明します。

資本性ローンとは

資本性ローン(挑戦支援資本強化特例制度)とは、日本政策金融公庫が行う特例融資制度です。スタートアップ、新事業展開、海外展開、事業再生等に取り組む中小企業者が地域経済の活性化に関わる事業を行う際に利用できます。

この融資制度は、事業が軌道にのるまでの借入金返済にかかる負担や負債が増えることによる財務上のリスクを軽減することにより、新事業展開や事業再生等に取り組む企業の「財務体質強化」や「資金調達の円滑化」を支援することを目的にしています。

特徴

資本性ローンには、通常の融資と異なる特徴が3つあります。

満期時に一括で返済できる

資本性ローンによる借入金は、返済期限の満期時に一括で返済することができます。そのため、期限までは返済額を利息の支払いのみに抑えることができます。借入返済の猶予を得ることができるため、創業時や再生初期の企業にとっては売り上げが上がるまでの返済にかかる不安や負担を軽減することができます。

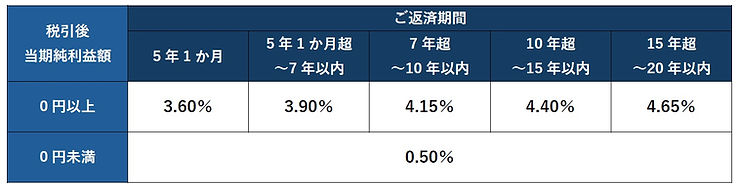

業績によって金利が変動する

資本性ローンの金利は業績に応じて変動します。具体的には、税引後当期純利益がプラスの時は3.60%~4.65%、マイナスの時は0.5%となっています。そのため、業績がまだ上がってない場合に多くの利息を払う必要はなくなります。

借入金を自己資本とみなすことができる

資本性ローンによる借入金は一定の期間において金融機関の資産査定上、自己資本とみなすことができます。通常、借入金は負債として計上します。そのため、投資家からの出資や民間金融機関からの融資を受ける際に、負債が多く財務体質が良くないと判断される可能性があります。

しかし、資本性ローンによる借入は償還期限まで5年以上ある債務について全額を自己資本とみなすことができます。(残存期間が5年未満となった債務については、1年ごとに20%ずつみなし自己資本の割合が逓減します)

自己資本とみなせることにより、借り入れによる財務体質の強化が可能になります。

詳細

| 項目 | 内容 |

|---|---|

| 資金の使い道 設備資金および運転資金 | 設備資金および運転資金 |

| 融資限度額 | 7,200万円 |

| ご返済期間 | 5年1か月以上~20年以内 |

| 利率 | 1年後ごとに、直近の業績に応じて利率が決定 |

| 担保 | 無担保・無保証人 |

資本性ローンは、設備資金および運転資金を目的に最大7200万円の融資が受けられます。また、返済期間が最大20年と長いのも特徴です。無担保・無保証のため、融資のハードルが低いこともメリットと言えます。

融資対象者

資本性ローンを利用するには以下の2つの要件を満たす必要があります。

日本政策金融公庫が行う融資制度の対象となる

日本政策金融公庫が行う以下の融資制度において、いずれかの対象となる必要があります。

① 新規開業資金

新たに事業を始める方または事業開始後おおむね7年以内の方など。

※また、資本性ローンを利用するには上記に加えて新規性及び成長性がみられる事業を行うなどの要件を満たす必要があります。

② 新事業活動促進資金

「経営革新計画」の承認を受けた方「経営力向上計画」の認定を受けた方など

③ 海外展開・事業再編資金

海外直接投資にかかる海外展開事業が業況悪化し、本邦内の事業に影響がある方など

④ 事業承継・集約・活性化支援資金

中長期的な事業承継を計画し、原経営者が後継者とともに事業承継計画を策定している方。もしくは新たに第二創業期または新たな取り組みを図る方など

⑤ 企業再建資金

定められた機関等の関与のもとで事業の債権を図る方や適切な再生計画を策定し取引金融機関の支援を受けて企業再生を図る方、認定支援機関による経営改善計画策定支援事業を受けて経営改善に取り組んでいる方など

⑥ ソーシャルビジネス支援資金

NPO法人やNPO法人以外の保育サービス事業、介護サービス事業を営む方など

その他条件

- 地域経済活性化にかかわる事業を行うこと。

- 税務申告を1期以上行っている場合、原則として所得税等を完納していること。

以上のように資本性ローンを利用するには、「日本政策金融公庫が行う融資制度の対象となる」「地域活性化にかかわる事業を行う」「創業1期以上の場合は所得税等を完納する」といった3つの要件を満たす必要があります。

利用する際の注意点

① 一括での返済が必要

資本性ローンは、返済期限まで元金の返済を猶予することができますが、期限が来れば一括での返済が必要です。そのため、期限までに返済資金を準備する必要があります。通常の融資のように分割した返済ではないため注意が必要です。計画性をもって資金の調達をしましょう。

② 事業計画書の作成と面談が必要

どの融資制度もそうですが申請すれば必ず借り入れができるわけではありません。また、希望額を全額もらえるとは限りません。融資の前には必ず審査が行われます。審査方法は主に「事業計画書」と「面談」によります。そのため、融資制度を理解したうえで事業の収益性を明示することができる事業計画書を作成し、面談にて計画内容を自分の言葉で伝える必要があります。

③ 完済まで特約を結ぶ

資本性ローンを利用した場合、日本政策金融公庫と完済まで四半期ごとの経営状況の報告等を行うなどの特約を結びます。

まとめ

資本性ローンは利用するには要件を満たす必要があり、しっかりとした事業計画書の作成が必要になります。

ですが、借入に不安を感じる中小企業のみなさんにとってメリットの多い融資制度です。

ぜひ、内容を参考にして経営に活かしてください。

実務で役立つ「申請のポイント」や「活用事例」などを、会員さま限定で公開中です。無料登録でぜひご活用ください。

資本性ローンの概要についての解説動画も公開中!

この記事の内容を動画でわかりやすく解説しています。ぜひご覧ください。

NTTタウンページが運営する「Myタウンページ」では、忙しい個人事業主や中堅・中小企業のビジネスオーナーさまのお悩み解決をサポートする無料サービスを提供しています。

専門知識を持つ資格保有者(ウェブ解析士、SEO検定1級)へのWebマーケティング相談※1の窓口を設けており、デジタルだけではなくこれまで紙媒体の電話帳(タウンページ)を発行してきたノウハウもございますので、適切なPR手段や集客に関することなど、Webマーケティング全般についてご相談いただけます。

他にも経営の専門家(経営コンサルタント、起業コンサルタント(R)、ファイナンシャルプランナー、(CFP(R)、一級ファイナンシャル・プランニング技能士)、中小企業診断士、司法書士、行政書士、税理士、特定社会保険労務士等の資格保有者)に相談できる経営相談先紹介サービス※2、Webマーケティングや経営に役立つ新鮮かつ正確な情報をわかりやすく解説したコラム・動画コンテンツなど、充実の特典をご利用いただけます。

無料会員登録をいただくだけで、ビジネスオーナーさまのお仕事の強い味方になりますので、まずはお気軽にご登録ください!

※1 相談時間は1回30分までで、利用可能回数は1会員につき月1回まで

※2 相談時間は1回30分までで、利用可能回数は1会員につき月3回まで

Myタウンページ会員登録は

簡単ステップ!

※iタウンページに店舗・企業の掲載がない場合は、こちらからお問い合わせください。